근로장려금 신청 기준 지급일 대상 정보 확인

국세청으로부터 직접 근로장려금을 신청하라는 안내를 받고 신청한 가구들이 지급 제외된 사례들이 꽤 많다고 합니다. 국세청은 과세자료를 기초로 지급가능 대상 가구를 추려 신청 안내문과 문자를 발송하여 근로장려금 신청을 독려하고 있습니다. 그러나 이를 신뢰하고 신청했다가 지급 제외가 되면 참 씁쓸할 것 같네요.

국세청에서는 토지나 건물, 자동차 등의 재을 기준으로 판단을 하는데 금융재산의 경우는 신청자의 신청 후에야 열람이 가능하기 때문에 신청 안내가 부정확할 수 있다는 입장이라고 합니다. 그래서 근로장려금은 어떤 기준으로 지급되는 지를 살펴보고자 합니다.

1. 근로장려금 제도란?

근로장려금이란 일을 하지만 소득이 적어 생활이 어려운 근로자와 사업자(전문직 제외) 가구에 대해 가구원 구성과 근로소득, 사업소득 또는 종교인소득에 따라 산정된 근로장려금을 지급하여 근로를 장려하고 실질소득을 지원하는 근로연계형 소득지원 제도입니다. 장려금 산정은 가구원 구성에 따라 정한 부부합산 총 급여액 등을 기준으로 지급액을 산정합니다.

2. 근로장려금 신청기준과 대상 - 가구유형, 총소득요건과 재산요건

2.1. 가구유형

가구원 구성에 따라 세 가지 형태로 나뉩니다. '단독가구'는 배우자, 부양자녀, 70세 이상 직계존속이 모두 없는 가구를 말합니다. '홀벌이 가구'는 총급여액총 급여액 등이 3백만 원 미만인 배우자만 있는 경우 혹은 배우자가 없어도 부양자녀 혹은 70세 이상 직계존속이 있는 가구를 말합니다. '맞벌이가구'는 신청인과 배우자 각각의 총 급여액 등이 3백만 원 이상인 가구입니다.

2.2. 소득요건과 재산요건

재산은 2022년 6월 1일 기준 가구원의 재산 합계액이 2억 4000만원 미만이어야 합니다. 그리고 각 가구 유형별로 부부합산 연간 총소득의 기준이 '단독가구'는 2,200만 원 미만, '홀벌이가구'는 3,200만 원 미만, '맞벌이가구'는 3,800만 원 미만입니다.

2. 근로장려금 지급가능액

근로장려금은 가구 구성에 따라 지급액이 다릅니다. 총소득기준금액이 2,200만 원 미만인 '단독가구'의 경우 최대 165만 원을 지급 받을 수 있습니다. 3,200만 원 미만의 '홀벌이가구'는 최대 285만 원을 지급받을 수 있고, 3,800만 원 미만의 '맞벌이가구'는 최대 330만 원을 지급받을 수 있습니다. 아래의 표에 나온 것과 같이 각 기준별로 소득이 적을수록 근로장려금의 금액이 큽니다.

3. 근로장려금 신청과 지급일

배우자를 포함하여 근로소득만 있는 경우는 정기신청 또는 반기신청 중에 선택하여 신청이 가능합니다.

사업소득이나 종교인 소득자는 정기신청만 이용할 수 있습니다.

2023년 정기신청분은 올해 5월 1일 ~ 31일에 시행하였고 8월 말에 지급되었습니다. 2024년 정기신청분은 내년 5월 1일 ~ 31일에 예정되어 있습니다. 참고로 정기신청은 기한이 지난 후 6월 1일부터 11월 30일까지 기한 후 신고가 가능한데 지급액이 10% 감액된다고 합니다.

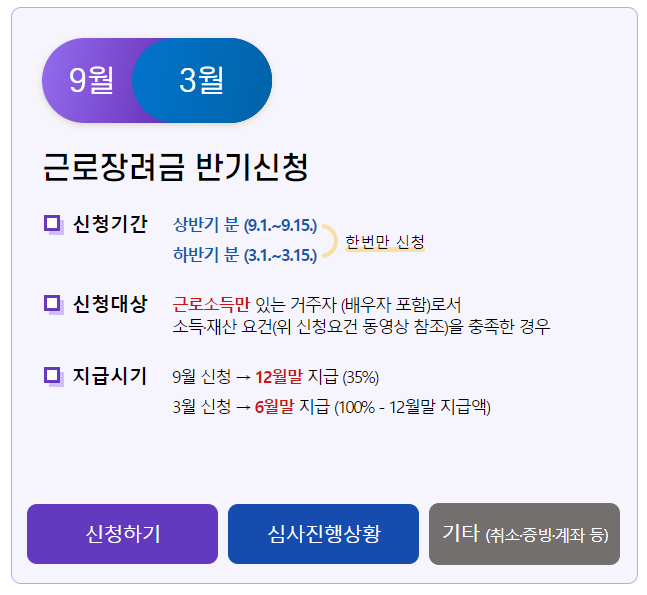

반기신청은 2023년 상반기 소득분에 대해서는 9월 1일 ~ 15일 자로 마감되었고 지급은 12월 중에 지급됩니다. 2023년 하반기 소득분에 대해서는 2024년 3월 1일 ~ 15일에 신청 가능합니다. 지급은 내년 6월 말에 지급됩니다.

이상과 같이 근로장려금 제도에 대해 확인해 보았습니다. 해당사항이 있으신 분들은 근로장려금 제도를 활용해 보시길 바랍니다.